In Zeiten von unsicheren Wirtschaftsaussichten suchen Anleger:innen zunehmend nach stabilen und sicheren Anlagemöglichkeiten. Eine beliebte Wahl ist die Investition in reale Vermögenswerte wie Gold, welches seit Jahrtausenden als sicherer Hafen und Wertaufbewahrungsmittel gilt. Die Fonds der Vienna-Life bieten dabei eine attraktive Möglichkeit, in den Rohstoffe zu investieren und von deren Vorteilen zu profitieren.

Was sind Rohstoff Fonds und warum sollte man in diese investieren?

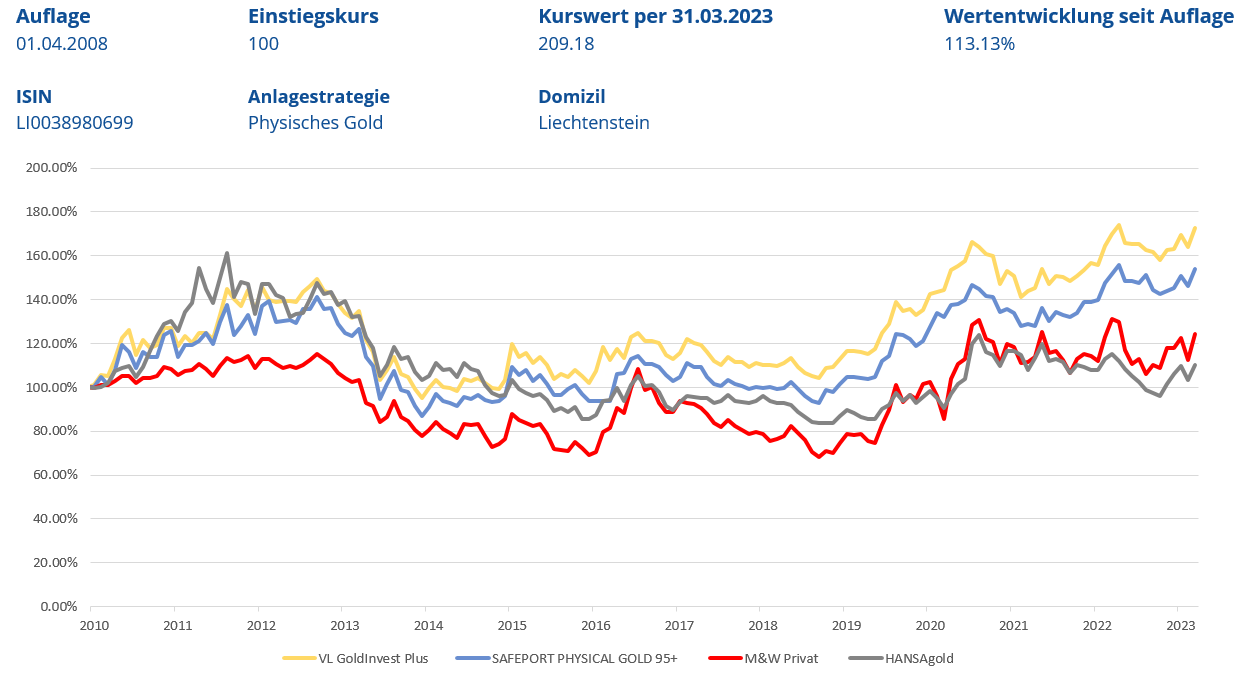

Ein typisches Beispiel ist unser beliebter Gold Fonds der GoldInvest Plus Fund – Klasse Vienna-Life mit ISIN LI0038980699. Es handelt sich hierbei um einen Investmentfonds, der Anleger: innen ermöglicht, in physisches Gold zu investieren. Ziel des Fonds ist es, den Wert des investierten Kapitals entsprechend der Entwicklung des Goldpreises zu steigern. Dies bedeutet, dass Anleger: innen an der potenziellen Wertsteigerung von Gold partizipieren können, ohne das Edelmetall zu besitzen oder lagern zu müssen. Aus der Wirtschaftsgeschichte wissen wir, dass Gold in Zeiten von Unsicherheit oder hoher Inflation eine gute Investition darstellt. Aufgrund dessen bietet es einen gewissen Risikoschutz, der für Kund: innen der Vienna-Life bedeutend ist.

Um Risiken vorzubeugen, ist es jedoch wichtig, das Portfolio zu diversifizieren und zu überlegen in weitere Fonds zu investieren. Denn im Rahmen der fondsgebundenen Lebensversicherung können Anleger: innen ihr Anlageportfolio ausweiten und das Risiko somit streuen.

Hierfür stehen im Rahmen der Vermögensbildungspolice über 60 Fonds zur Auswahl, von sich viele für eine adäquate Risikostreuung eignen:

Silver Plus Fund mit ISIN LI0131952017

Ähnlich wie der GoldInvest Plus Fund investiert dieser Fonds in physisches Silber, das bei einer Liechtensteinischen Bank hinterlegt ist.

iShares Gold Producers UCITS ETF mit ISIN IE00B6R52036

Ein ETF der in Gesellschaften investiert, die Goldabbau betreiben

iShares Diversified Commodity Swap UCITS ETF mit ISIN DE000A0H0728

Dieser ETF strebt die Nachbildung des Dow Jones-AIG Commodity (SM) Index an. Die Nachbildung des zugrunde liegenden Index erfolgt mittelbar über eine oder mehrere Swap-Vereinbarungen.

PICTET – TIMBER mit ISIN LU0340559557

Das Thema Diversifizierung ist auch bei diesem Fonds dominant. Hier werden mindestens zwei Drittel des Vermögens in ein diversifiziertes Portfolio mit Aktien von Gesellschaften investiert, die in der Finanzierung, der Anpflanzung und Verwaltung von Wäldern und Waldflächen und/oder der Herstellung, Be- und Verarbeitung sowie dem Vertrieb von Bauholz und anderen von Holz abgeleiteten Produkten und Dienstleistungen tätig sind.

PICTET – WATER LU0104884860

Im selben Stile wie beim Pictet Timber Fonds werden auch hier mindestens zwei Drittel des Vermögens in Aktien von Gesellschaften weltweit investiert. Diese sind jedoch im Bereich Wasser und Luft tätig. Der Fonds legt den Schwerpunkt auf Unternehmen, die in der Wasserversorgung oder der Wassertechnologie aktiv sind oder Umweltdienstleistungen oder Dienstleistungen in der Wasseraufbereitung erbringen.

Diese und weitere Fonds finden Sie hier: FONDS FINDER

Um ein adäquates Portfolio, welches Ihren persönlichen Zielen und Risikopräferenzen entspricht zusammenzustellen, stehen Ihnen die Experten der Vienna-Life jederzeit zur Verfügung.

Erfahren Sie mehr über die Fondsgebundene Lebensversicherung der Vienna-Life und die vielen Vorteile die sich daraus ergeben.

Für eine kostenlose und unverbindliche Beratung können Sie ganz einfach hier Kontakt aufnehmen: KONTAKT

In einer Welt, die von geopolitischen Unsicherheiten geprägt ist, gewinnt das Thema Geopolitische Risikostreuung als Finanzstrategie zunehmend an Bedeutung. Insbesondere vor dem Hintergrund des Ukrainekrieges und den daraus resultierenden aktuellen Bemühungen der EU-Kommission, eingefrorene russische Vermögenswerte für den Wiederaufbau der Ukraine zu verwenden, rückt die intelligente Nutzung fondsgebundener Lebensversicherungen der Vienna-Life Lebensversicherung AG Vienna Insurance Group aus Liechtenstein in den Fokus.

In einer Welt, die von geopolitischen Unsicherheiten geprägt ist, gewinnt das Thema Geopolitische Risikostreuung als Finanzstrategie zunehmend an Bedeutung. Insbesondere vor dem Hintergrund des Ukrainekrieges und den daraus resultierenden aktuellen Bemühungen der EU-Kommission, eingefrorene russische Vermögenswerte für den Wiederaufbau der Ukraine zu verwenden, rückt die intelligente Nutzung fondsgebundener Lebensversicherungen der Vienna-Life Lebensversicherung AG Vienna Insurance Group aus Liechtenstein in den Fokus.