Deutlich mehr Prämien und Gewinn, klar verbesserte Combined Ratio

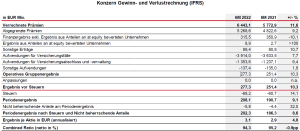

• Prämienvolumen um 11,6 % auf 6,44 Mrd. Euro gesteigert

• Gewinn vor Steuern um 10,3 % auf 277,3 Mio. Euro erhöht

• Combined Ratio um 0,9 Prozentpunkte auf 94,3 % verbessert

• Solvenzquote der VIG-Gruppe auf 285 % erhöht

Die Vienna Insurance Group (VIG) setzt mit dem Halbjahresergebnis 2022 den exzellenten Geschäftsverlauf weiter fort. Bei den wichtigsten Kennzahlen ist eine klar erkennbare Verbesserung gegenüber dem Vergleichszeitraum des Vorjahres ersichtlich.

„Wir befinden uns weiterhin in einer sehr herausfordernden Zeit, die primär durch den Krieg in der Ukraine, von einer hohen Inflation und der noch immer vorhandenen Pandemie geprägt wird. Obwohl diese auch für die Versicherungswirtschaft gültigen Einflüsse die Konjunkturaussichten trüben, zeigt die VIG-Gruppe weiterhin eine sehr starke Resilienz, die sich abermals in verbesserten Kennzahlen manifestiert. Der Erfolg unserer Gruppe baut auf einem langfristig orientierten und breit diversifizierten Geschäftsmodell auf, das gerade in besonders herausfordernden Phasen seine Stärken zeigt. Die Halbjahresergebnisse stimmen uns zuversichtlich, für 2022 eine positive operative Performance zu erreichen“, erklärt Generaldirektorin Elisabeth Stadler.

Prämienplus von rund 12 % resultiert aus dem Nichtlebensgeschäft

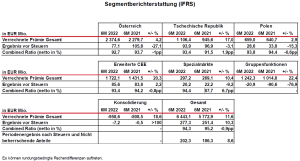

Das Prämienvolumen konnte im ersten Halbjahr 2022 sehr deutlich um 11,6 % auf 6.443 Mio. Euro (exkl. Aegon-Gesellschaften) gesteigert werden. Alle Sparten und alle VIG-Segmente zeigen eine Prämiensteigerung im Vergleich zum Halbjahr des Vorjahres. Der signifikante Anstieg mit zweistelligen Wachstumsraten ist vor allem auf die Nichtlebenssparten (Kfz-Haftpflicht 975,2 Mio. Euro +20,3 %, Kfz-Kasko 787,5 Mio. Euro +11,1 %, Sonstige Sachversicherung 3.323,7 Mio. Euro +15,2 % und Kranken 411,8 Mio. Euro +11,9 %) zurückzuführen. Auf die Lebensversicherung mit laufender Prämienzahlung entfallen 1.418,2 Mio. Euro (+4,1 %) und auf die Lebensversicherung gegen Einmalprämien 485,4 Mio. Euro (+8,9 %). Die prämienmäßig höchsten Steigerungen erzielen die Segmente Tschechische Republik, Österreich und Erweiterte CEE, wobei hier vor allem Rumänien und die Baltischen Staaten hohe Prämienzuwächse verzeichnen.

Ergebnis vor Steuern um mehr als 10 % und Nettoergebnis um 8,6 % erhöht

Das Ergebnis vor Steuern liegt mit 277,3 Mio. Euro um 10,3 % über dem Vorjahreswert. Das Ergebnis beinhaltet zusätzlich zu den bereits im 1. Quartal 2022 gebildeten Vorsorgen eine weitere Maßnahme, sodass zum Halbjahr bereits für mehr als drei Viertel des rund 165 Mio. Euro umfassenden Exposures an russischen Staats- und Unternehmensanleihen der VIG-Gruppe vorgesorgt wurde. Das Finanzergebnis (exkl. Ergebnis aus at equity bewerteten Unternehmen) beträgt zum Halbjahr 2022 315,5 Mio. Euro (-10,1 %). Das Nettoergebnis ist mit 202,3 Mio. Euro um +8,6 % besser als im Vorjahr.

Combined Ratio um 0,9 Prozentpunkte verbessert

Sowohl ein niedrigerer Kosten- als auch Schadensatz haben zu einer deutlichen Verbesserung der Combined Ratio auf 94,3 % im Vergleich zum Vorjahr (95,2 %) geführt. Die größten Verbesserungen in der Combined Ratio weisen die Segmente Österreich, Polen und Erweiterte CEE und hier vor allem Bulgarien und Albanien inkl. Kosovo auf.

Solvenzquote von 285 %

Eine weiterhin sehr starke und stabile Kapitalausstattung zeigt die aufsichtsrechtliche Solvenzquote der VIG-Gruppe zum 30. Juni 2022 von 285 % (inklusive Übergangsmaßnahmen, Solvenzquote per 31.12.2021 lag bei 250 %).

Die Kapitalanlagen der VIG-Gruppe betragen zum 30. Juni 2022 34,4 Mrd. Euro.

Ausblick

Auf Grund des Krieges in der Ukraine hat die Vienna Insurance Group das laufende Strategieprogramm „VIG 25“ auf eventuellen Anpassungsbedarf überprüft: „Die in VIG 25 gestarteten Initiativen unterstützen das sehr positive aktuelle Ergebnis und werden auch nach einer Evaluierung in Bezug auf die aktuellen Herausforderungen weiter konsequent umgesetzt“, erklärt Elisabeth Stadler. Die Entwicklung des Geschäftsjahres 2022 bleibt jedoch durch Unsicherheitsfaktoren, allen voran durch die Kriegssituation in der Ukraine und ihrer unvorhersehbaren Konsequenzen beeinflusst. Deshalb wird derzeit von einer Jahresendprognose abgesehen. Die VIG-Gruppe sieht sich jedoch in der Lage, die Herausforderungen gut zu managen und strebt für 2022 eine positive operative Performance an.

Die Vienna Insurance Group AG Wiener Versicherung Gruppe (VIG) ist die führende Versicherungsgruppe sowohl in Österreich als auch in der Gesamtregion Zentral- und Osteuropa (CEE). Rund 50 Versicherungsgesellschaften in 30 Ländern bilden eine Gruppe mit langer Tradition, starken Marken und hoher Kund:innennähe. Die mehr als 25.000 Mitarbeiter:innen der VIG kümmern sich tagtäglich um die Bedürfnisse von mehr als 22 Millionen Kunden:innen. Die VIG-Aktie notiert seit 1994 an der Wiener Börse. Die VIG-Gruppe weist ein „A+“-Rating mit stabilem Ausblick der international anerkannten Ratingagentur Standard & Poor’s aus. Die VIG kooperiert eng mit der Erste Group, der größten Retailbank in Zentral- und Osteuropa.

Disclaimer/Haftungshinweis

Diese Pressemitteilung enthält Aussagen, die in die Zukunft gerichtet sind und auf künftige Entwicklungen der Vienna Insurance Group AG Wiener Versicherung Gruppe (VIG) Bezug nehmen. Diese Aussagen beruhen auf derzeitigen Annahmen und Prognosen der Unternehmensführung. Die Veränderung der allgemeinen wirtschaftlichen Entwicklung, zukünftige Marktbedingungen, Veränderungen der Kapitalmärkte und sonstige Umstände können dazu führen, dass die tatsächlichen Ereignisse oder Ergebnisse erheblich von den derzeit in die Zukunft gerichteten Aussagen abweichen. Die VIG übernimmt keine Verpflichtung, diese zukunftsgerichteten Aussagen zu aktualisieren oder sie an zukünftige Ereignisse oder Entwicklungen anzupassen.

Rückfragen:

VIENNA INSURANCE GROUP AG Wiener Versicherung Gruppe

Wolfgang Haas, MSc

Head of Communication & Marketing

Schottenring 30, 1010 Wien

Telefon: +43 (0)50 390-21029

mailto: wolfgang.haas@vig.com

Die Presseaussendung finden Sie auch unter http://www.vig.com